Las Cuentas Anuales comprenden el Balance, la Cuenta de Resultados, la Memoria, el Estado de Cambios en el Patrimonio Neto y el Estado de Flujos de Efectivo.

- Balance: recoge la situación patrimonial de la empresa, informando de los bienes, derechos y obligaciones.

- Cuenta de Resultados: Recogerá resultado (beneficio o pérdida) como diferencia entre Ingresos y Gastos. Permite distinguir los resultados derivados de la explotación de las imputaciones por cambios de valor de los activos financieros

- La Memoria: amplía la información del resto de estados contables. Los puntos a tratar en el modelo abreviado se muestran en el siguiente cuadro.

CONTENIDOS

1. Actividad de la empresa

2. Bases de presentación de las Cuentas Anuales

3. Aplicación de resultados

4. Normas de registro y valoración

5. Inmovilizado material, intangible e inversiones inmobiliarias

6. Inversiones financieras

7. Deudas

8. Fondos propios

9. Situación fiscal

10. Ingresos y gastos

11. Subvenciones, donaciones y legados

12. Operaciones con partes vinculadas

13. Otra información

- Estado de Cambios en el Patrimonio Neto: Aporta un mayor detalle de los cambios acontecidos en el ejercicio en el Patrimonio de la empresa, pudiendo venir explicados entre otros por aumentos o disminuciones de capital, distribución de dividendos, aumento de reservas o correcciones de errores contables.

- Estado de Flujos de Efectivo: Informa de los cobros y pagos que conllevan las actividades de explotación, las actividades de inversión y las actividades de financiación. Las pymes están exentas

Existen tres modelos de Cuentas Anuales:

Formato Normal

Tienen que presentar su información contable en este formato las empresas de mayor dimensión que no pueden optar por el formato abreviado. Veamos este modelo:

- Balance Normal

- Cuenta Resultados Normal

- Estado Cambios en el Patrimonio Neto Normal

- Estado Flujos de Efectivo

- Memoria Normal

Formato Abreviado

Pueden presentar:

- Balance y memoria abreviadas

Podrán formular balance y memoria abreviada las empresas que durante 2 ejercicios consecutivos reúnan, a la fecha de cierre, al menos dos de las circunstancias siguientes:

- Total del activo no superior a 2.850.000€

- Importe neto de su cifra anual de negocios no superior a 5.700.000€

- Nº medio de trabajadores no superior a 50

- Cuenta de resultados abreviada

Podrán formular cuenta de Resultados abreviada las sociedades que durante 2 ejercicios consecutivos reúnan, a la fecha de cierre de cada uno de ellos, al menos dos de las circunstancias siguientes:

- Total de activo no superior a 11.400.000€

- Importe neto de su cifra anual de negocios no superior a 22.800.000€

- Nº medio de trabajadores no superior a 250

- Balance Abreviado (Ver pdf)

- Cuenta Resultados Abreviada (Ver pdf)

- Estado Cambios en el Patrimonio Neto Abreviado (Ver pdf)

- Memoria Abreviada (Ver pdf)

Formato Pymes

Pueden presentar las cuentas anuales en este formato las empresas que hayan optado por el Plan de Pymes

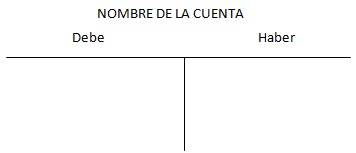

La CUENTA es un concepto abstracto, representativo de una serie de valores patrimoniales de la misma especie. Por ejemplo, en la oficina de una empresa hay sillas, mesas, estanterías, armarios, etc. A todos estos elementos patrimoniales se los agrupa en la cuenta de «mobiliario».

Las cuentas son las encargadas de registrar, día a día, los movimientos patrimoniales. Para ello, se estructuran en dos columnas, denominadas «debe» y «haber», en las que se irán registrando los aumentos y disminuciones de cada elemento patrimonial.

De un modo esquemático la cuenta es representada por una T que simula un libro abierto.

Las cuentas se agrupan en cuentas de activo, pasivo y neto, existiendo según:

- El Plan General de Contabilidad ordinario consta de 9 grupos:

Cuentas del Balance

- GRUPO 1: Financiación básica (cuentas de neto y pasivo)

- GRUPO 2: Activo No Corriente (cuentas de activo no corriente)

- GRUPO 3: Existencias (cuentas de activo corriente)

- GRUPO 4: Acreedores y deudores por operaciones de tráfico (cuentas de pasivos y activos corrientes)

- GRUPO 5: Cuentas Financieras (cuentas de pasivos y activos corrientes)

Cuenta de Gestión Resultados

- GRUPO 6: Compras y gastos

- GRUPO 7: Ventas e Ingresos

Cuentas de Gestión

- GRUPO 8: Gastos Imputados al Patrimonio Neto

- GRUPO 9: Ingresos Imputados al Patrimonio Neto

- En el caso del plan de pymes se reducen a 7 grupos:

Cuentas del Balance

- GRUPO 1: Financiación básica (cuentas de neto y pasivo)

- GRUPO 2: Activo No Corriente (cuentas de activo no corriente)

- GRUPO 3: Existencias (cuentas de activo corriente)

- GRUPO 4: Acreedores y deudores por operaciones de tráfico (cuentas de pasivos y activos corrientes)

- GRUPO 5: Cuentas Financieras (cuentas de pasivos y activos corrientes)

Cuentas de Gestión

- GRUPO 6: Compras y gastos

- GRUPO 7: Ventas e Ingreso

Con la finalidad de poder establecer comparaciones y generar un lenguaje único que utilicen todas las empresas y sea comprensible por todos, surge el PLAN GENERAL DE CONTABILIDAD.

Marco normativo:

- El Real Decreto 1514/2007 de 16 de noviembre de 2007, por el que se aprueba el Plan General de Contabilidad, que es de obligado cumplimiento para todas las empresas y,

- El Real Decreto 1515/2007 de 16 de noviembre de 2007, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas empresas y los criterios contables específicos para microempresas, que es de carácter voluntario y tienen por finalidad simplificar la operatoria contable y la presentación de las cuentas anuales a las pymes

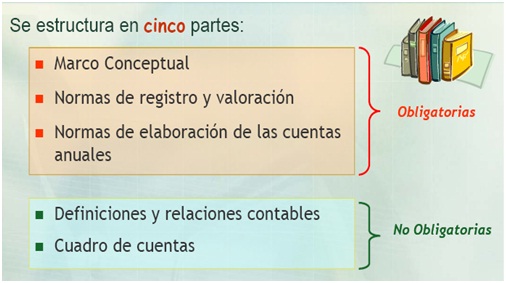

El plan general contable que entró en vigor en 2008 se estructura en 5 partes, de las que sólo 3 son obligatorias. Veámoslas:

- Marco conceptual: recoge los principios contables básicos que determinan las pautas de actuación, así como la definición de elementos que conforman las cuentas anuales

- Normas de registro y valoración: define las normas que deben emplearse a la hora de contabilizar los distintos elementos. A grandes rasgos tenemos:

- Los activos se reconocerán cuando sea probable la obtención a partir de ellos de beneficios para la empresa en el futuro.

- Los pasivos deben reconocerse cuando sea probable que, a su vencimiento y para liquidar la obligación, deban entregarse o cederse recursos que incorporen beneficios o rendimientos económicos futuros.

- El reconocimiento de un ingreso tiene lugar como consecuencia de un incremento de los recursos de la empresa.

- El reconocimiento de un gasto tiene lugar como consecuencia de una disminución de los recursos de la empresa.

- Normas de elaboración de las cuentas anuales

-

- Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, la memoria y el estado de flujos de efectivo (voluntario en empresas con cuentas en formato abreviado). Se expresan en euros

- Estos documentos deben mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa.

- Las cuentas anuales se elaborarán con una periodicidad de doce meses, salvo en los casos de constitución, disolución o cambios en la fecha de cierre del ejercicio

- Las cuentas anuales deberán ser formuladas por el empresario o los administradores, quienes responderán de su veracidad, en el plazo máximo de tres meses, a contar desde el cierre del ejercicio.

- Deberán ser firmadas por el empresario, por todos los socios ilimitadamente responsables por las deudas sociales, o por todos los administradores de la sociedad. Si faltara la firma de alguno de ellos, se indicará la causa

- Definiciones y relaciones contables: En esta parte se explica la operatoria de funcionamiento de las cuentas por grupos

- Cuadro de Cuentas: Recoge el cuadro de cuentas, que recordemos, no es obligatorio por lo que puede adaptarse a las necesidades de las empresas, creando nuevas cuentas. Veamos el fichero Cuadro de cuentas”.

- Tiene carácter voluntario y está destinado a simplificar la operativa a las empresas de menor tamaño, especialmente en lo relativo a activos financieros

- Lo pueden aplicar las empresas, independientemente de su forma jurídica, que durante dos años consecutivos reúna en la fecha de cierre, al menos dos de las circunstancias siguientes:

- Que el total de las partidas de activo =2.850.000€

- Que el importe neto de su cifra anual de negocios = 5.700.000€

- Que el número medio de trabajadores empleados sea = 50

Si la empresa forma parte de un grupo de empresas, para el cálculo los límites anteriores se tendrán en cuenta la suma de los datos del grupo

- El Plan de Pymes trabaja con 7 grupos de cuentas, no existiendo el grupo 8 ni el 9 del Plan Ordinario que se destinan a la imputación de gastos e ingresos al patrimonio

- Las Cuentas Anuales se presentarán en modelos abreviados, simplificándose la memoria y el Estado de Cambios en el Patrimonio Neto, además de no tener obligación de presentar Estado de Flujos de Efectivo

Particularidades Micropymes

- Se considera micropymes aquellas empresas que si durante dos ejercicios consecutivos cumplan al menos dos de las siguientes circunstancias:

- Total de activo menor o igual 1 millón €

- Importe neto cifra de negocios menor o igual a 2 millones de €

- Número medio de trabajadores no superior a 10

- Además de lo ya comentado en el plan pymes, se simplifica:

- El leasing: la cuota se imputa a resultados y en el momento de la opción de compra se registra el activo.

- El Impuesto sobre sociedades: el gasto por impuesto coincide con las liquidaciones fiscales del ejercicio corriente.

El patrimonio puede definirse como la riqueza de una persona, familia o entidad. Así, el patrimonio empresarial es el conjunto de bienes, derechos y obligaciones que pertenecen a la organización y que conforman su balance.

- Bienes: Elementos de naturaleza tangible que forman parte de la organización (ejemplo: maquinaria, equipos informáticos, vehículos, etc.). Forman parte del activo

- Derechos: Cobros pendientes de la empresa sobre terceras personas (ejemplo: facturas pendientes de cobro de los clientes). Forman parte del activo

- Obligaciones: Deudas frente a terceros (ejemplo: un préstamo de un banco, una factura de un proveedor, etc.). Conforman el pasivo de la empresa.

Veamos la definición de los elementos que configuran el patrimonio de la empresa

Balance de Situación

Detallemos cada una de esas masas patrimoniales:

Partidas del Balance

| Activo | Patrimonio Neto y Pasivo |

|---|---|

|

ACTIVO NO CORRIENTE Está integrado por partidas cuya conversión en liquidez requiere mucho tiempo, normalmente más de 1 año. Las partidas que lo componen son: |

NETO PATRIMONIAL El Neto Patrimonial, está constituido por los fondos aportados por los propietarios o los generados por la propia empresa. Las partidas más importantes son: |

|

ACTIVO CORRIENTE Se incluyen los bienes y derechos de la empresa que se piensan convertir en dinero en un plazo inferior a 1 año. Las partidas que lo componen son: |

PASIVO NO CORRIENTE Financiación ajena obtenida por la empresa a plazo superior a 1 año. Las partidas más importantes son: |

|

PASIVO CORRIENTE Financiación ajena obtenida por la empresa con vencimiento inferior a 1 año. Las partidas más relevantes son: |

Activo: Está compuesto por el conjunto de bienes y derechos propiedad de la empresa. Se estructura en dos grandes masas:

- Activo No Corriente o Inmovilizado: Comprende los bienes destinados a servir a la empresa de forma duradera, durante más de un año. Constituyen las inversiones permanentes de la empresa. Estos elementos no están destnados a la venta. Se distingue:

- Inmovilizaciones Intangibles: Bienes de naturaleza intangible que permanecen en la empresa durante más de un año. (Aplicaciones informáticas, patentes,....).

- Inmovilizado material: Bienes de naturaleza tangible que permanecen en la empresa durante más de un año. (Maquinaria, mobiliario, construcciones,....)

- Inmovilizado financiero: Participaciones a más de un año en otras empresas. (Acciones, obligaciones, fianzas,...)

- Activo Corriente: Los elementos que lo integran permanecen en la empresa durante menos de un año. Dentro de él se distingue:

- Existencias: Mercaderías, materias primas, productos terminados. En definitiva, bienes destinados a la venta, bien directamente o bien a través de una transformación previa. escuchar radio

- Deudores: Derechos de cobro a favor de la empresa. (Clientes, préstamos concedidos a empleados,...)

- Inversiones financieras temporales: Participaciones en otras empresas con carácter temporal.

- Efectivo y Otros Activos Líquidos Equivalentes: Medios líquidos de los que dispone una empresa, bien en caja o en cuentas bancarias, tanto en moneda nacional como extranjera. (Banco y caja).

Patrimonio Neto y Pasivo:

- Neto Patrimonial: Viene determinado por la diferencia entre activos menos pasivos. Incluye:

- Las aportaciones realizadas por los socios o propietarios que no tengan la consideración de pasivos

- Los resultados acumulados

- Los ajustes por cambios de valoración en activos financieros

- Las subvenciones

Resumiendo:

Bienes + Derechos - Obligaciones = Patrimonio Neto

- Pasivo no Corriente o Acreedores a largo plazo: Préstamos y créditos obtenidos por la empresa y con vencimiento superior a un año.

- Pasivo Corriente o Acreedores a corto plazo: Obligaciones pendientes de pago y con vencimiento a corto plazo (menos del año). (Proveedores, deudas con Hacienda y la Seguridad Social, préstamos bancarios a menos de un año....).

Resultados:

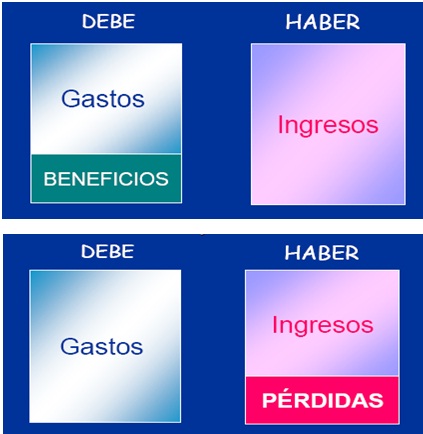

El resultado viene dado por la diferencia entre ingresos y gastos, obteniendo beneficios si los ingresos superan a los gastos o pérdidas en caso contrario. Veámoslo de forma gráfica:

- Ingresos: incrementos en el patrimonio neto de la empresa durante el ejercicio, siempre que no tengan su origen en aportaciones, monetarias o no, de los socios o propietarios.

Son la contraprestación monetaria que obtiene la empresa por la venta o prestación de un servicio - Gastos: decremento en el patrimonio neto de la empresa durante el ejercicio, siempre que no tengan su origen en distribuciones, monetarias o no, a los socios o propietarios de la misma. Constituyen la contraprestación que debe satisfacer la empresa por la adquisición de un bien o la recepción de un servicio.

Los ingresos y gastos del ejercicio se imputarán a la cuenta de pérdidas y ganancias y formarán parte de resultado, excepto cuando proceda su imputación directa al patrimonio neto, en cuyo caso se presentarán en el estado que muestren los cambios en el patrimonio neto.