Componentes del patrimonio: activos, pasivos y resultados

El patrimonio puede definirse como la riqueza de una persona, familia o entidad. Así, el patrimonio empresarial es el conjunto de bienes, derechos y obligaciones que pertenecen a la organización y que conforman su balance.

- Bienes: Elementos de naturaleza tangible que forman parte de la organización (ejemplo: maquinaria, equipos informáticos, vehículos, etc.). Forman parte del activo

- Derechos: Cobros pendientes de la empresa sobre terceras personas (ejemplo: facturas pendientes de cobro de los clientes). Forman parte del activo

- Obligaciones: Deudas frente a terceros (ejemplo: un préstamo de un banco, una factura de un proveedor, etc.). Conforman el pasivo de la empresa.

Veamos la definición de los elementos que configuran el patrimonio de la empresa

Balance de Situación

Detallemos cada una de esas masas patrimoniales:

Partidas del Balance

| Activo | Patrimonio Neto y Pasivo |

|---|---|

|

ACTIVO NO CORRIENTE Está integrado por partidas cuya conversión en liquidez requiere mucho tiempo, normalmente más de 1 año. Las partidas que lo componen son: |

NETO PATRIMONIAL El Neto Patrimonial, está constituido por los fondos aportados por los propietarios o los generados por la propia empresa. Las partidas más importantes son: |

|

ACTIVO CORRIENTE Se incluyen los bienes y derechos de la empresa que se piensan convertir en dinero en un plazo inferior a 1 año. Las partidas que lo componen son: |

PASIVO NO CORRIENTE Financiación ajena obtenida por la empresa a plazo superior a 1 año. Las partidas más importantes son: |

|

PASIVO CORRIENTE Financiación ajena obtenida por la empresa con vencimiento inferior a 1 año. Las partidas más relevantes son: |

Activo: Está compuesto por el conjunto de bienes y derechos propiedad de la empresa. Se estructura en dos grandes masas:

- Activo No Corriente o Inmovilizado: Comprende los bienes destinados a servir a la empresa de forma duradera, durante más de un año. Constituyen las inversiones permanentes de la empresa. Estos elementos no están destnados a la venta. Se distingue:

- Inmovilizaciones Intangibles: Bienes de naturaleza intangible que permanecen en la empresa durante más de un año. (Aplicaciones informáticas, patentes,....).

- Inmovilizado material: Bienes de naturaleza tangible que permanecen en la empresa durante más de un año. (Maquinaria, mobiliario, construcciones,....)

- Inmovilizado financiero: Participaciones a más de un año en otras empresas. (Acciones, obligaciones, fianzas,...)

- Activo Corriente: Los elementos que lo integran permanecen en la empresa durante menos de un año. Dentro de él se distingue:

- Existencias: Mercaderías, materias primas, productos terminados. En definitiva, bienes destinados a la venta, bien directamente o bien a través de una transformación previa. escuchar radio

- Deudores: Derechos de cobro a favor de la empresa. (Clientes, préstamos concedidos a empleados,...)

- Inversiones financieras temporales: Participaciones en otras empresas con carácter temporal.

- Efectivo y Otros Activos Líquidos Equivalentes: Medios líquidos de los que dispone una empresa, bien en caja o en cuentas bancarias, tanto en moneda nacional como extranjera. (Banco y caja).

Patrimonio Neto y Pasivo:

- Neto Patrimonial: Viene determinado por la diferencia entre activos menos pasivos. Incluye:

- Las aportaciones realizadas por los socios o propietarios que no tengan la consideración de pasivos

- Los resultados acumulados

- Los ajustes por cambios de valoración en activos financieros

- Las subvenciones

Resumiendo:

Bienes + Derechos - Obligaciones = Patrimonio Neto

- Pasivo no Corriente o Acreedores a largo plazo: Préstamos y créditos obtenidos por la empresa y con vencimiento superior a un año.

- Pasivo Corriente o Acreedores a corto plazo: Obligaciones pendientes de pago y con vencimiento a corto plazo (menos del año). (Proveedores, deudas con Hacienda y la Seguridad Social, préstamos bancarios a menos de un año....).

Resultados:

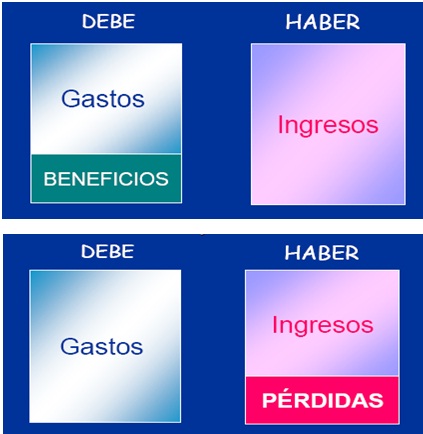

El resultado viene dado por la diferencia entre ingresos y gastos, obteniendo beneficios si los ingresos superan a los gastos o pérdidas en caso contrario. Veámoslo de forma gráfica:

- Ingresos: incrementos en el patrimonio neto de la empresa durante el ejercicio, siempre que no tengan su origen en aportaciones, monetarias o no, de los socios o propietarios.

Son la contraprestación monetaria que obtiene la empresa por la venta o prestación de un servicio - Gastos: decremento en el patrimonio neto de la empresa durante el ejercicio, siempre que no tengan su origen en distribuciones, monetarias o no, a los socios o propietarios de la misma. Constituyen la contraprestación que debe satisfacer la empresa por la adquisición de un bien o la recepción de un servicio.

Los ingresos y gastos del ejercicio se imputarán a la cuenta de pérdidas y ganancias y formarán parte de resultado, excepto cuando proceda su imputación directa al patrimonio neto, en cuyo caso se presentarán en el estado que muestren los cambios en el patrimonio neto.